Mai 25,

2017

La semaine dernière, le gouvernement fédéral a dévoilé son projet de taxe sur le carbone, applicable aux provinces qui n’auront pas instauré leur propre tarification. Sous le régime fédéral proposé, la plupart des types d’émissions de GES seront assujettis au plein tarif. Mais les gros émetteurs exposés à la concurrence mondiale ne paieront qu’une partie de la facture, en vertu d’un « régime de tarification fondé sur le rendement ». Ces gros émetteurs recevront ce qu’on appelle des allocations fondées sur la production (output-based allocations, ou OBA). De quoi s’agit-il? En quoi est-ce un choix rationnel? C’est le sujet du présent billet.

Les OBA sont cruciales pour les secteurs à forte intensité d’émissions et exposés à la concurrence étrangère. Ces industries génèrent une quantité importante de GES par unité produite, et elles opèrent sur des marchés très actifs, ce qui les soumet à une forte pression concurrentielle. La tarification du carbone peut les désavantager. En effet, comme leurs émissions sont élevées, la taxe sur le carbone représenterait pour elles un coût important. Cela pourrait permettre à leurs concurrents étrangers de vendre moins cher qu’elles et de leur ravir des parts de marché. Ce qui, au bout du compte, risquerait de se solder par un transfert d’émissions : c’est ce qui arrive quand la tarification du carbone, au lieu d’empêcher l’activité polluante, ne fait que la faire se déplacer ailleurs. L’existence des transferts d’émissions est la raison pour laquelle les OBA sont utiles.

Dans ce système, les firmes à haute intensité d’émissions et très exposées à la concurrence se voient accorder des crédits d’émissions en fonction de leur production. Le nombre de ces crédits, ou allocations, est établi sur la base d’un standard de performance propre à leur secteur, calculé en tonnes de GES par unité produite. Les firmes reçoivent le nombre de crédits qui correspond à ce qu’auraient dû être leurs émissions totales si elles s’étaient conformées au standard. Elles paient ensuite le tarif carbone sur les émissions pour lesquelles elles ne possèdent pas suffisamment de crédits.

Sous le régime proposé de tarification fondé sur le rendement, les entreprises qui performent le moins bien (du point de vue de l’intensité de leurs émissions) n’ont pas suffisamment d’allocations et paient le tarif carbone sur le surplus. Plus leurs émissions dépassent la valeur de référence, plus elles doivent payer, en achetant des crédits soit d’autres producteurs, soit du gouvernement, à un prix basé sur le tarif carbone. Les firmes qui performent le mieux ont suffisamment de crédits pour couvrir leurs émissions, et n’ont donc pas de passif lié au carbone. Les quelques firmes qui « battent » le standard se retrouvent avec plus de crédits qu’il ne leur en faut; elles peuvent alors les revendre à d’autres producteurs et en tirer un bénéfice.

Plus bas nous évaluons le bien-fondé de cette stratégie. Mais d’abord, illustrons son fonctionnement par un exemple hypothétique.

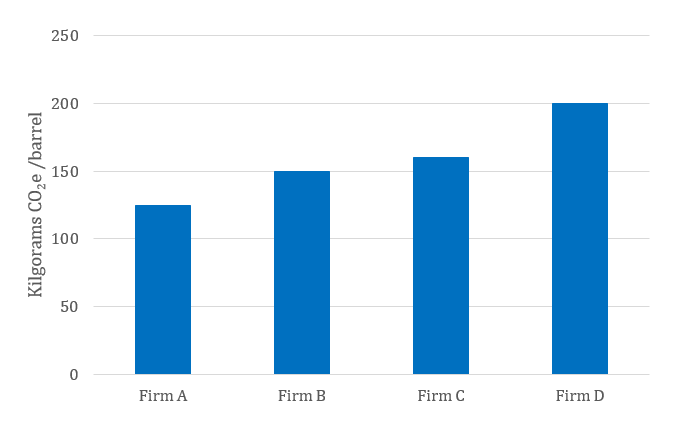

Imaginons quatre entreprises pétrolières A, B, C et D. Pour simplifier, disons qu’elles ne possèdent chacune qu’une seule installation et qu’elles produisent toutes la même quantité de pétrole : 100 000 barils par jour.

Nos entreprises se différencient toutefois en ce qui concerne leurs émissions de GES. Chacune possède une intensité d’émissions de la production qui lui est propre, tel qu’illustré dans la figure 1.

Figure 1. Intensité d’émissions de la production des entreprises

Supposons que le standard de performance qui sert à calculer l’allocation est basé sur la performance du premier quartile (les 25 % d’entreprises qui performent le mieux). Dans notre exemple, cela revient à dire que c’est l’intensité des émissions de l’entreprise A qui détermine le standard. Chaque entreprise reçoit donc des crédits d’émissions correspondant à ce que ses émissions totales auraient été si elle avait été aussi efficace que l’entreprise A. Autrement dit, elle reçoit un nombre de crédits égal à sa production multipliée par le standard d’intensité des émissions.

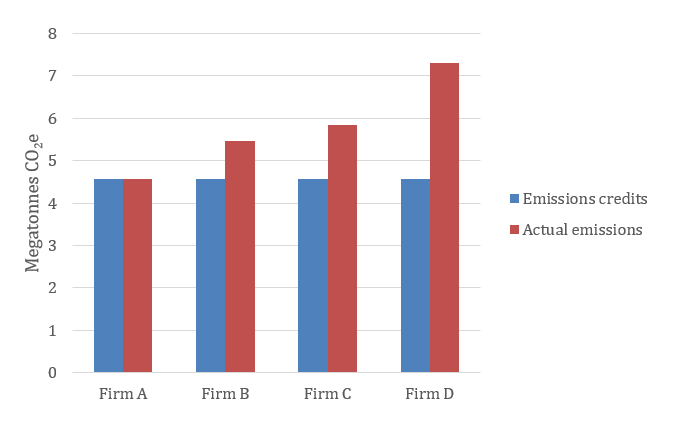

Ensuite, chaque entreprise paie le tarif carbone sur les émissions pour lesquelles elle ne dispose pas de crédits. La figure 2 montre la différence entre les émissions annuelles de l’entreprise et les OBA dont elle dispose. L’entreprise A a reçu un nombre de crédits égal à ses émissions de GES, par conséquent elle n’a rien à payer. Les entreprises B et C ont une intensité d’émissions supérieure. Comme elles n’ont pas assez de crédits pour couvrir leurs émissions totales, elles ont un modeste passif lié au carbone. L’entreprise D produit les plus fortes émissions; elle se retrouve avec le passif le plus lourd.

Figure 2. Allocations fondées sur la production reçues par les entreprises, comparées à leurs émissions réelles

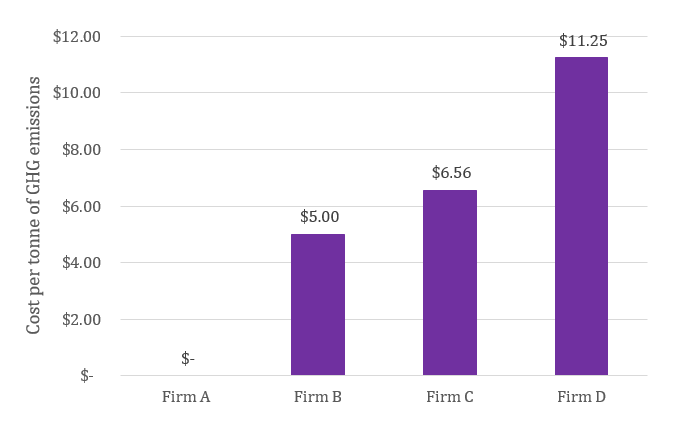

Soit un prix du carbone de 30 dollars la tonne. Chaque entreprise devra payer la quantité d’émissions supplémentaires (celles pour lesquelles elle ne possède pas de crédits) multipliée par 30 dollars. Plus l’écart est grand par rapport au standard de performance, plus les coûts seront élevés pour l’entreprise.

La figure 3 montre ce que chaque entreprise doit payer en moyenne pour chaque tonne de ses émissions totales de GES. L’entreprise A, qui affiche la meilleure performance, n’a rien à payer pour le carbone. L’entreprise D, le cancre de la classe du point de vue des émissions, doit débourser plus du tiers du plein prix du carbone.

Figure 3. Coût moyen pour les entreprises d’une tonne de GES émise

Dans notre exemple, l’entreprise A est récompensée pour son efficience en ne payant rien pour le carbone qu’elle émet. (Avec un échantillon plus large, les entreprises les plus performantes auraient même battu le standard de performance du premier quartile et elles auraient réalisé un bénéfice en vendant leurs crédits superflus à d’autres producteurs.) Les entreprises B, C et D, en revanche, sont pénalisées pour l’intensité de leurs émissions, qui est comparativement élevée. Plus elles émettent de GES par unité produite, plus elles paient pour l’ensemble de leurs émissions.

On le voit, les allocations fondées sur la production diminuent le coût de la tonne de carbone pour toutes les entreprises. Mais pourquoi voudrions-nous faire cela? Pour trois raisons fondamentales.

1. Les OBA s’attaquent au problème du transfert d’émissions et de la compétitivité

Dans un régime de tarification fondé sur le rendement, les entreprises sont portées à réduire leurs émissions en améliorant leur performance (en diminuant l’intensité de leurs émissions), et non en réduisant leur production. Dans notre exemple, si les entreprises avaient dû payer le plein tarif carbone, elles auraient risqué de devenir non concurrentielles vis-à-vis de leurs pairs étrangers. Et si elles avaient dû se retirer des affaires, leurs concurrents auraient pris leur place sur le marché. Il y aurait un coût économique pour le Canada, et aucun bénéfice environnemental en fait de réduction des émissions de GES. Les OBA aident à éviter cette issue. Réduire la production ne ferait que réduire le nombre de crédits accordé à l’entreprise. Celle-ci n’est donc pas incitée à réduire ses émissions en réduisant sa production, ce qui aboutirait, là encore, à un déplacement des émissions vers d’autres régions productrices.

2. Les OBA ne nuisent pas à la tarification du carbone

Un point très important. Même si les OBA réduisent les coûts de la tarification pour les entreprises, elles ne réduisent pas l’incitation à produire des biens et des services à faible intensité d’émissions. La valeur des OBA est grande; en fait, leur valeur est exactement équivalente au prix du carbone (30 dollars la tonne, dans notre exemple). Parce que les allocations sont échangeables, les entreprises concernées sont poussées à prendre toutes les mesures de réduction des émissions (modernisation des procédés et des équipements, électrification) qui leur coûteront moins que 30 dollars par tonne. Cela leur permettra de vendre leurs crédits excédentaires sur le marché (et d’éviter de devoir en acheter). Cette flexibilité signifie que l’incitation créée par la tarification du carbone – incitation à améliorer l’intensité d’émissions de la production – demeure intacte.

3. Les OBA maintiennent l’incitation à l’innovation écoperfomante

Cette même flexibilité signifie que les OBA continuent d’inciter les entreprises à développer des technologies et des procédés qui réduisent les émissions de GES. Les entreprises les plus performantes peuvent vendre leurs crédits excédentaires (à un prix qui ne cessera d’augmenter avec le prix du carbone), ce qui leur procure un avantage concurrentiel. La perspective de cet avantage incite les autres entreprises à atteindre ce niveau de performance et même – ce point est crucial – à le surpasser. L’incitatif à l’innovation à l’amélioration est donc incorporée à même le régime d’allocation.

Comme nous l’avons indiqué dans notre rapport intitulé Des choix judicieux, une mesure de soutien de ce type fonctionne mieux lorsqu’elle respecte trois conditions : elle devrait être ciblée, temporaire, transparente. Les OBA doivent cibler uniquement les secteurs qui sont à forte intensité d’émissions et exposés à la concurrence étrangère. Elles doivent être temporaires, en attendant que les autres pays producteurs nous rattrapent dans la tarification du carbone. Et elles doivent être transparentes, en définissant clairement les critères d’admissibilité et de fixation des standards de performance.

Il y a donc d’excellentes raisons de recourir à des allocations fondées sur la production qui soient ciblées, temporaires et transparentes quand vient le temps d’appliquer la tarification du carbone aux grosses industries vulnérables. Néanmoins, comme pour toute politique publique, les OBA présentent des inconvénients, surtout à long terme. Aujourd’hui je me suis attardé aux avantages. Dans un billet subséquent, je passerai en revue certains désavantages. À suivre…

Comments are closed.