Mai 10,

2017

La tarification du carbone est un incitatif assez direct merci : elle amène les émetteurs à générer moins de carbone. Aujourd’hui, je plonge au fond de mon tiroir pour en extraire un vieux texte d’analyse par modélisation qui ne s’est pas rendu jusqu’à la publication parce qu’il était un peu trop sophistiqué (avis aux gens très pressés). Ce texte présente les différents moyens que peuvent employer les entreprises et les ménages pour réduire leurs émissions de GES. Il illustre de quelle manière les émetteurs pourraient réagir à une taxe sur la carbone. Mais il permet aussi de voir que ces réactions varient en fonction de la formule retenue pour le recyclage des recettes, et ce, pour le meilleur et pour le pire…

La tarification est efficace pour réduire les émissions tout en minimisant les coûts, entre autres parce qu’elle est flexible. En réaction, entreprise manufacturière pourra acquérir de l’équipement écoénergétique; un particulier délaissera le moteur à combustion interne au profit d’un véhicule électrique; un service public préférera générer de l’électricité à partir du gaz naturel ou du vent plutôt que du charbon. Autre possibilité : continuer d’émettre la même quantité de GES et payer la taxe!

L’important, c’est qu’on ait le choix. Au contraire d’une mesure prescriptive qui impose un choix précis, une taxe sur le carbone ne présume pas que le gouvernement soit capable identifier l’option la moins coûteuse pour une entreprise ou un particulier. Elle laisse l’émetteur décider par lui-même. Et cela permet à celui-ci d’éviter les solutions de réduction les plus coûteuses.

Examinons un peu plus en détail les types d’actions (ou de réactions) qui s’offrent au choix des émetteurs. Elles entrent dans quatre grandes catégories :

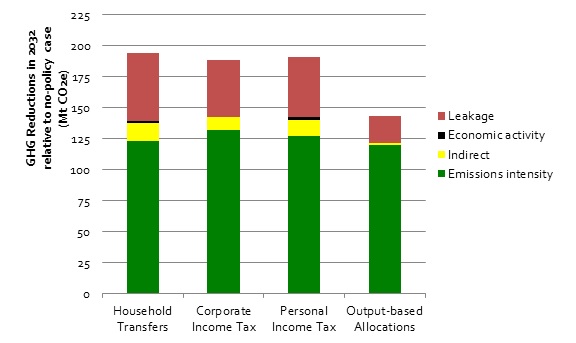

Les données de la figure 1 sont tirées de l’analyse par modélisation qui est au cœur de notre rapport sur le recyclage des recettes de la tarification, Des choix judicieux (le rapport contient une version simplifiée de cette figure). Le graphique présente les réductions d’émissions qui se produiraient au Canada avec un tarif carbone de 100 dollars la tonne (d’ici 2032), pour chacun des quatre comportements d’émetteurs que nous venons de voir. Et il décompose les résultats en fonction de quatre formules de recyclage des recettes de la tarification.

Figure 1. Réductions des émissions en fonction de la réaction de l’émetteur

et de la formule de recyclage des recettes de la tarification

Deux choses sautent immédiatement aux yeux.

Premièrement, la plupart des réductions d’émissions obtenues grâce à la tarification ne proviendraient pas d’une réduction de l’activité économique. Les entreprises préféreront de beaucoup trouver des moyens de réduire l’intensité de leurs émissions (et ainsi continuer de produire des biens et des services) à une diminution pure et simple de leurs activités. C’est l’une des raisons pour lesquelles les coûts économiques de la tarification du carbone sont relativement bas. (La figure 6 du même rapport illustre le peu de variation dans la croissance du PIB d’une option de recyclage à l’autre.)

Deuxièmement, le transfert d’émissions est un problème qui mérite qu’on s’y arrête. Si le Canada agit seul, avec un tarif s’élevant graduellement jusqu’à 100 dollars la tonne, il y a un risque que la production, l’investissement et les émissions déménagent dans d’autres pays, aux États-Unis notamment. Heureusement, la figure 1 pointe vers une possible solution à ce problème de compétitivité.

La figure 1 donne une idée des conséquences des différentes options de recyclage des recettes.

Le plus important – comme nous l’avons fait valoir ailleurs –, c’est qu’il existe des solutions au problème de la compétitivité. Ainsi, en prévoyant (output-based allocations) pour les industries à forte intensité d’émissions et très exposées à la concurrence étrangère, on peut réduire les transferts d’émissions de plus de moitié (figure 1, colonne de droite). Cette méthode de recyclage des recettes maintient l’incitation à la performance en matière d’émissions mais elle réduit la tentation de réagir en stoppant la production ou en la transférant dans un autre pays.

Malgré tout, les subventions fondées sur la production ne sont pas une panacée. Comme on peut le voir dans le graphique, elles ont aussi pour effet de diminuer les réductions indirectes d’émissions. On peut voir les choses ainsi : cette approche revient à dire que l’émetteur ne paie pas la taxe carbone sur la totalité de ses émissions. Il continue d’être incité à réduire ses émissions; mais le coût réel de la taxe s’en trouve diminué, et l’émetteur ne transférera pas une pleine hausse de prix au consommateur. Par conséquent, ce consommateur sera moins incité à rechercher un bien ou un service de substitution qui serait moins polluant.

La conclusion vient en deux partie, comme toujours avec l’écofiscalité : la taxe sur la pollution et l’utilisation des recettes de cette taxe.

Cette modélisation nous rappelle que les politiques de tarification laissent aux émetteurs le choix des moyens de réduire leurs émissions. Et cette flexibilité est cruciale si l’on veut minimiser les coûts de la politique. La tarification ne détermine pas à l’avance la marche à suivre (par exemple, réduire la production dans tel ou tel secteur). Vous voulez davantage de réductions d’émissions? Augmentez la taxe carbone (ou abaissez le plafond d’émissions) et laissez le marché agir.

Du côté du recyclage des recettes, cette analyse met aussi en lumière un danger – et une solution. Certes, le recyclage par subventions peut contrer les problèmes de transferts d’émissions et de compétitivité, problèmes particulièrement aigus en ce moment vu ce qui se passe au sud de la frontière. Mais si on en use trop libéralement, les subventions fondées sur la production peuvent aussi saper l’effort de réduction des émissions. C’est l’une des raisons pour lesquelles nous maintenons que ce genre de mesure de soutien doit être ciblé, transparent et temporaire.

Comments are closed.