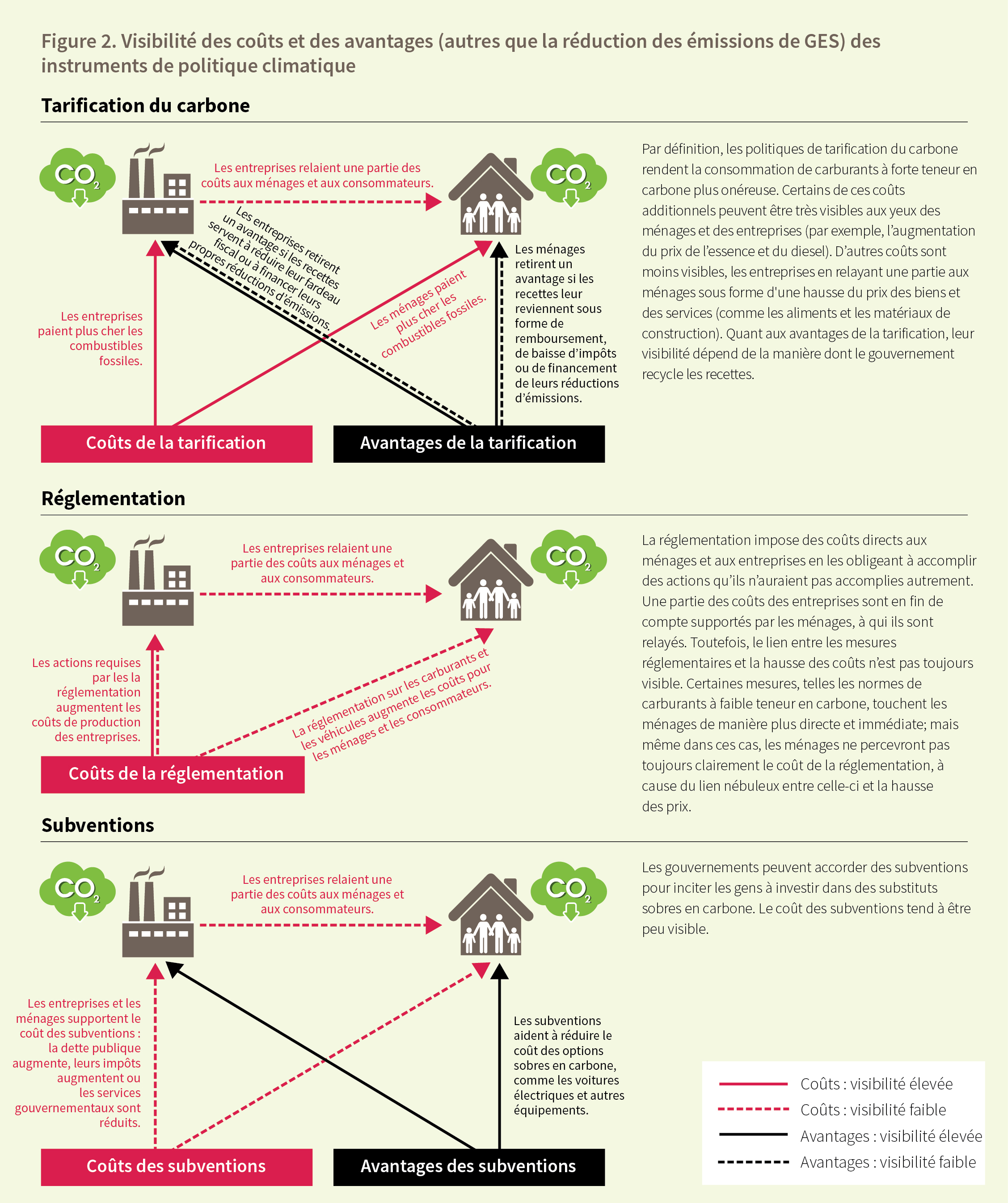

Figures

instruments de politique climatique

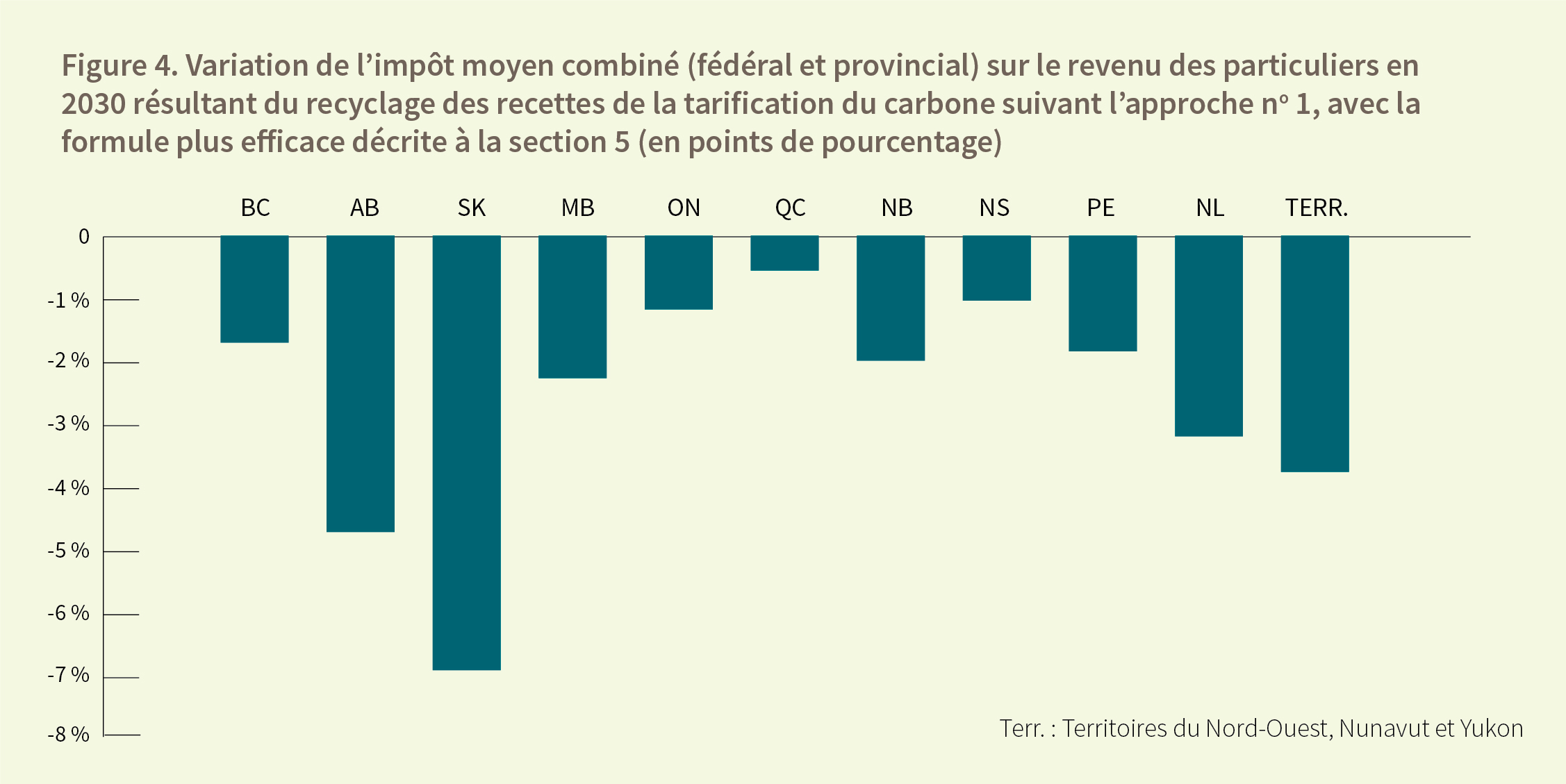

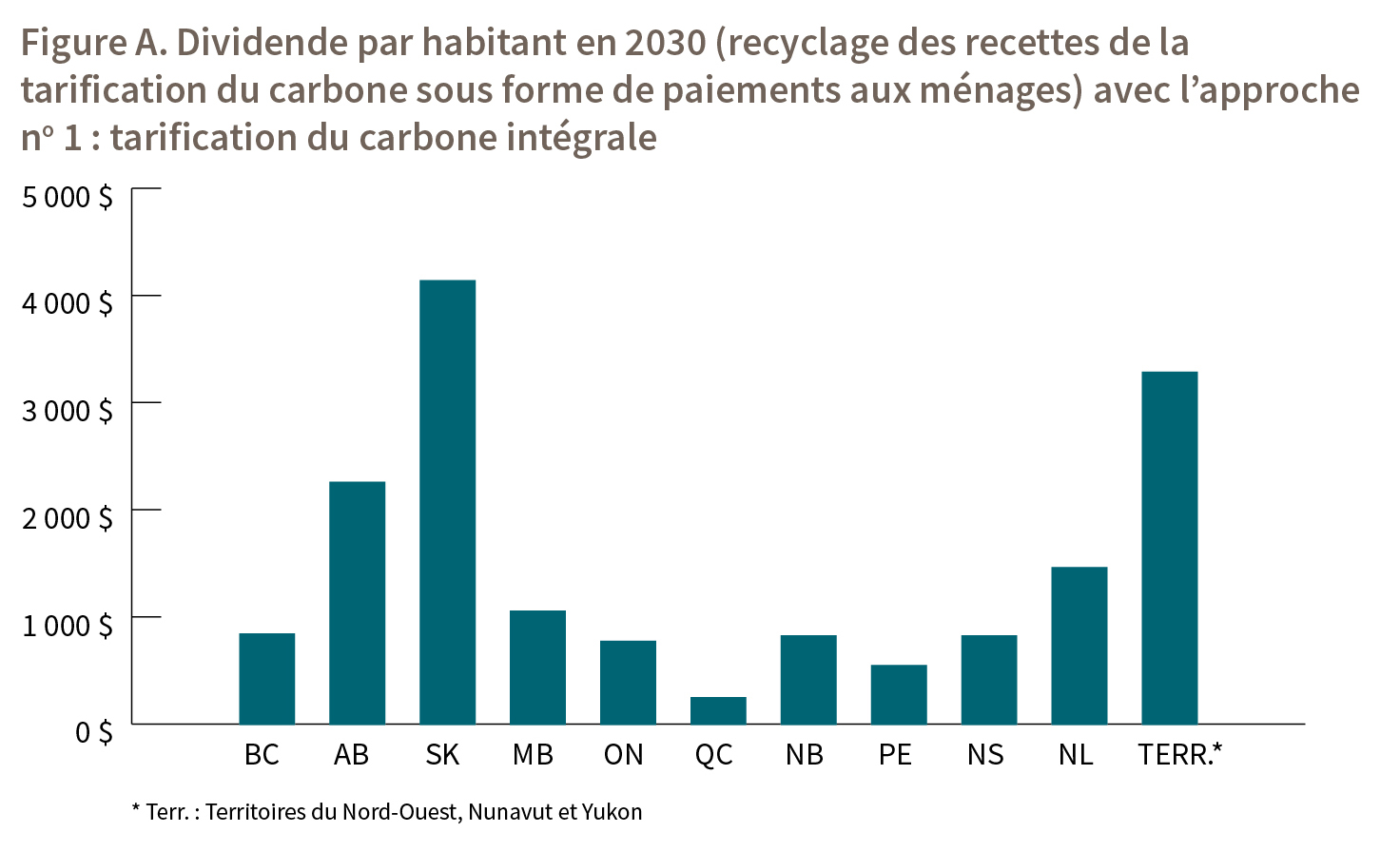

2030 résultant du recyclage des recettes de la tarification du carbone suivant l’approche no 1, avec la

formule plus eicace décrite à la section 5 (en points de pourcentage)

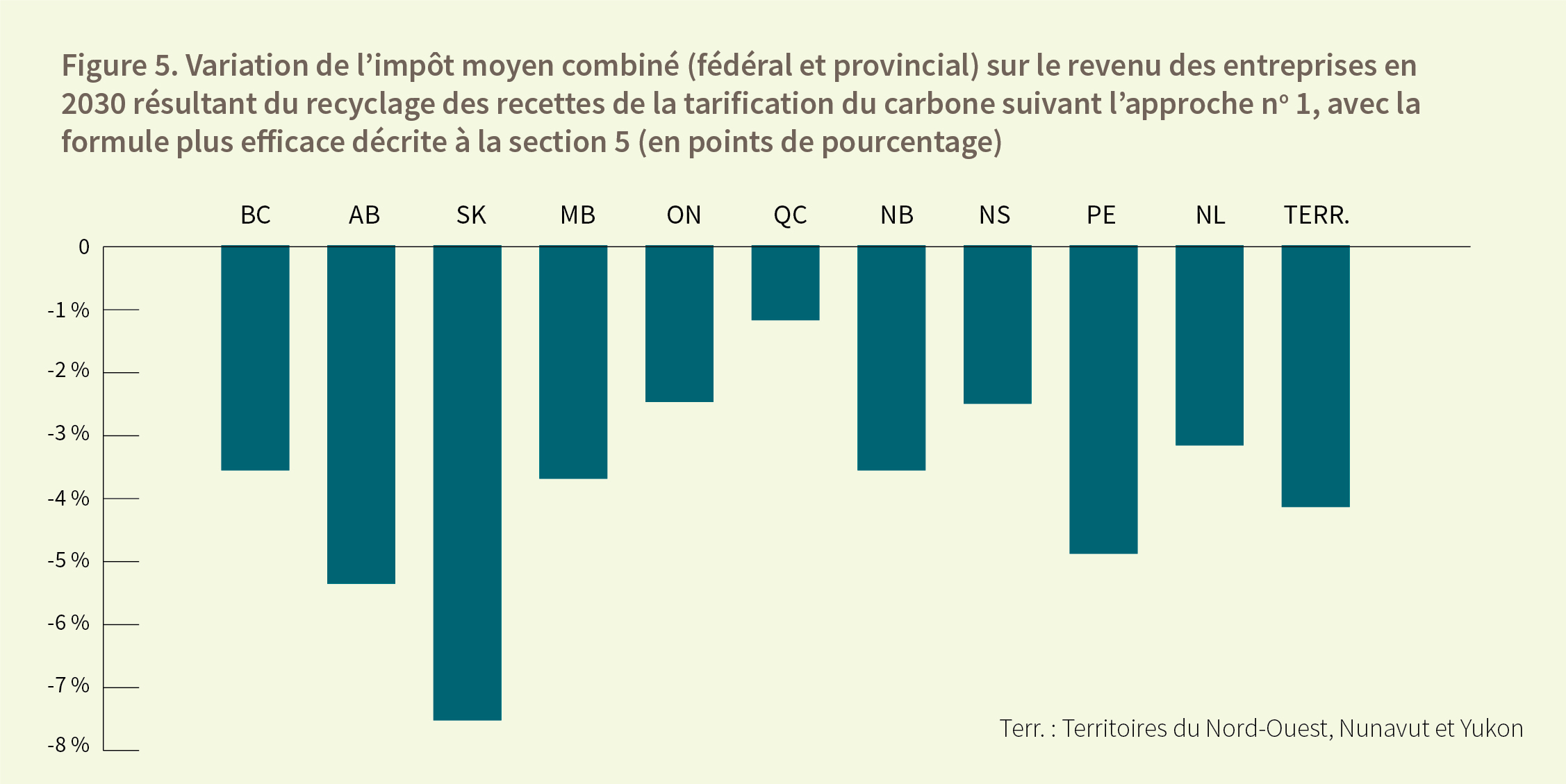

2030 résultant du recyclage des recettes de la tarification du carbone suivant l’approche no 1, avec la

formule plus efficace décrite à la section 5 (en points de pourcentage)

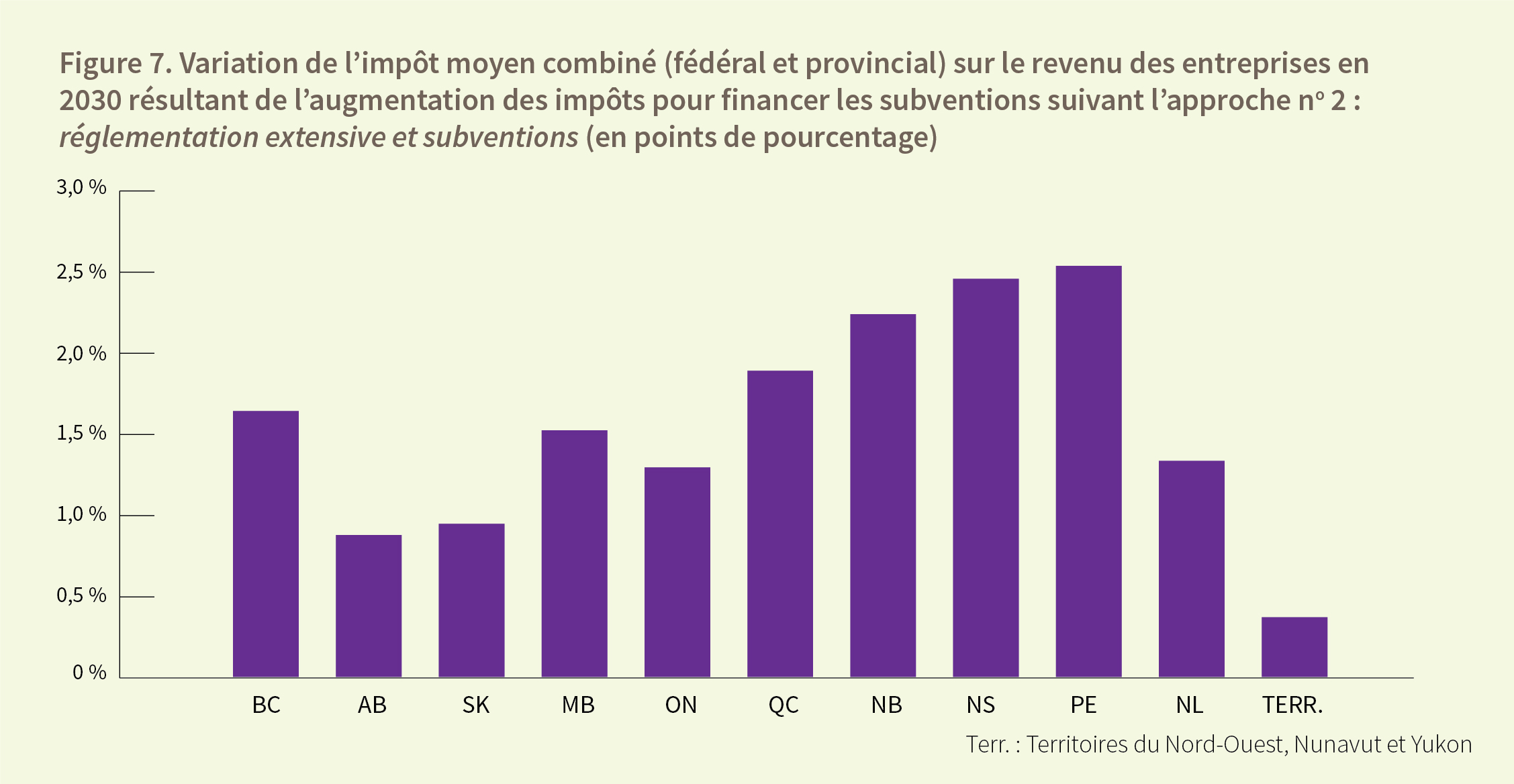

2030 résultant de l’augmentation des impôts pour financer les subventions suivant l’approche no 2 :

réglementation extensive et subventions (en points de pourcentage)

2030 résultant de l’augmentation des impôts pour financer les subventions suivant l’approche no 2 :

réglementation extensive et subventions (en points de pourcentage)

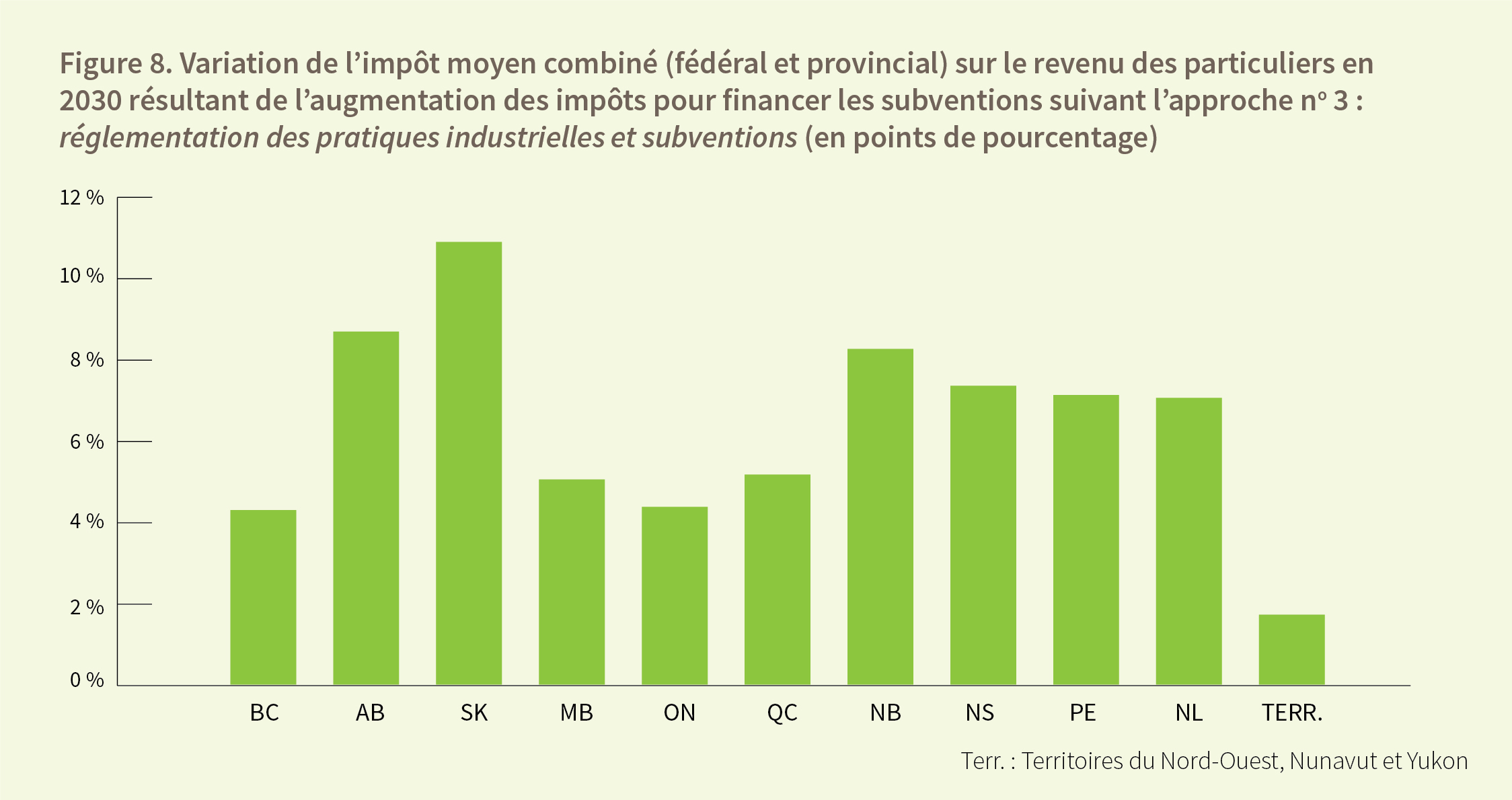

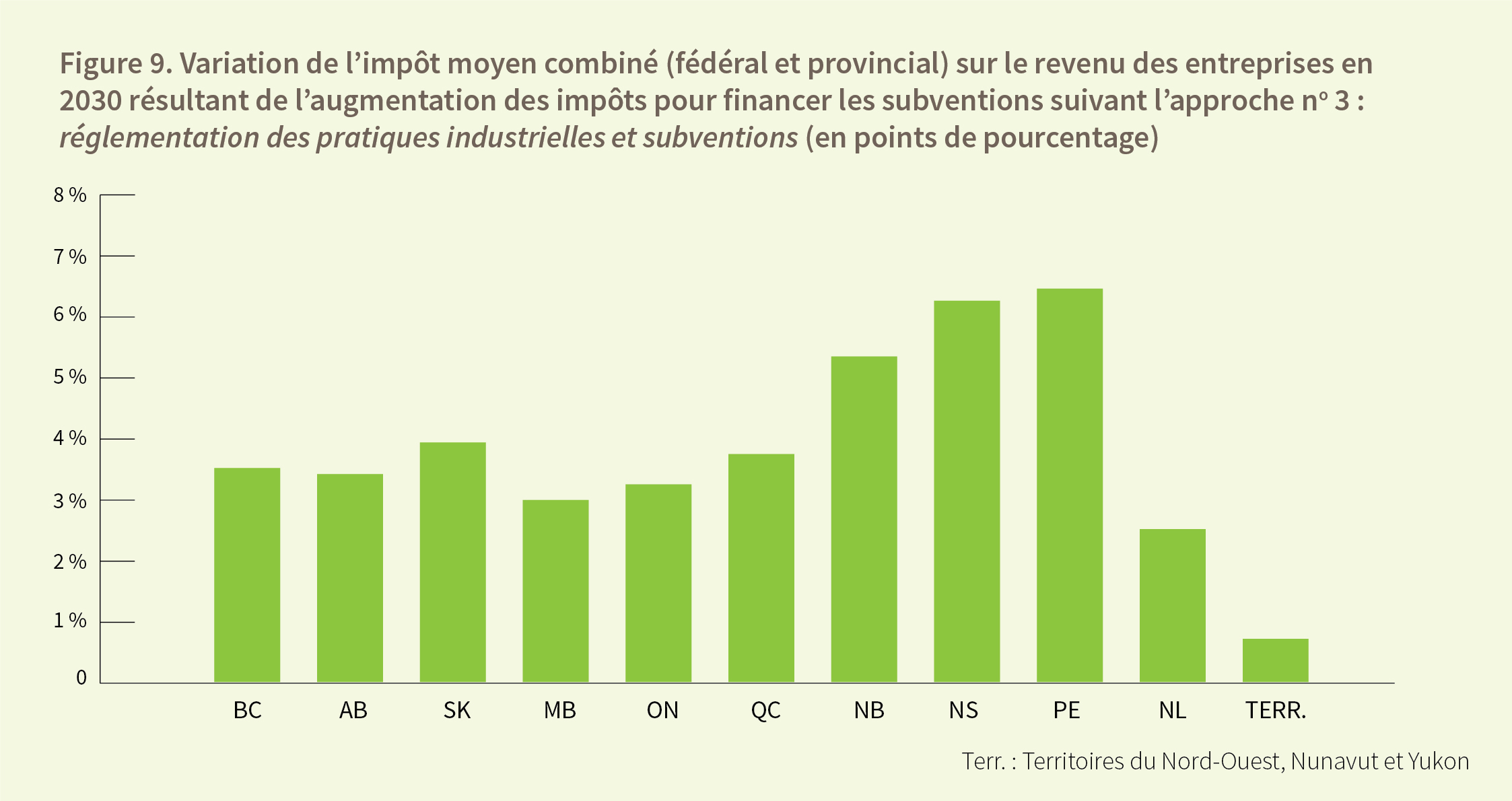

2030 résultant de l’augmentation des impôts pour financer les subventions suivant l’approche no 3 :

réglementation des pratiques industrielles et subventions (en points de pourcentage)

2030 résultant de l’augmentation des impôts pour financer les subventions suivant l’approche no 3 :

réglementation des pratiques industrielles et subventions (en points de pourcentage)

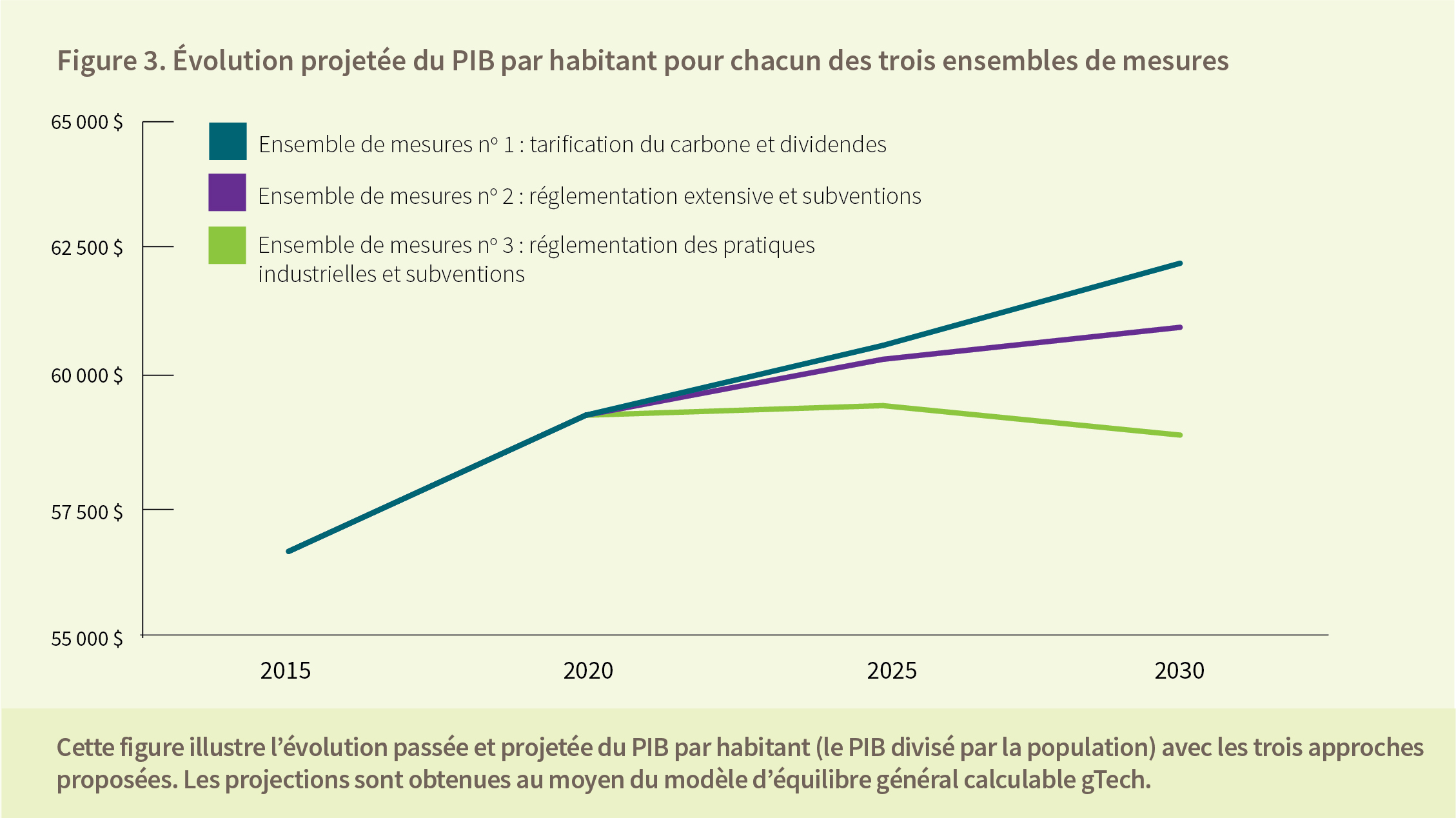

tarification du carbone sous forme de paiements aux ménages) avec l’approche

no 1 : tarification du carbone intégrale

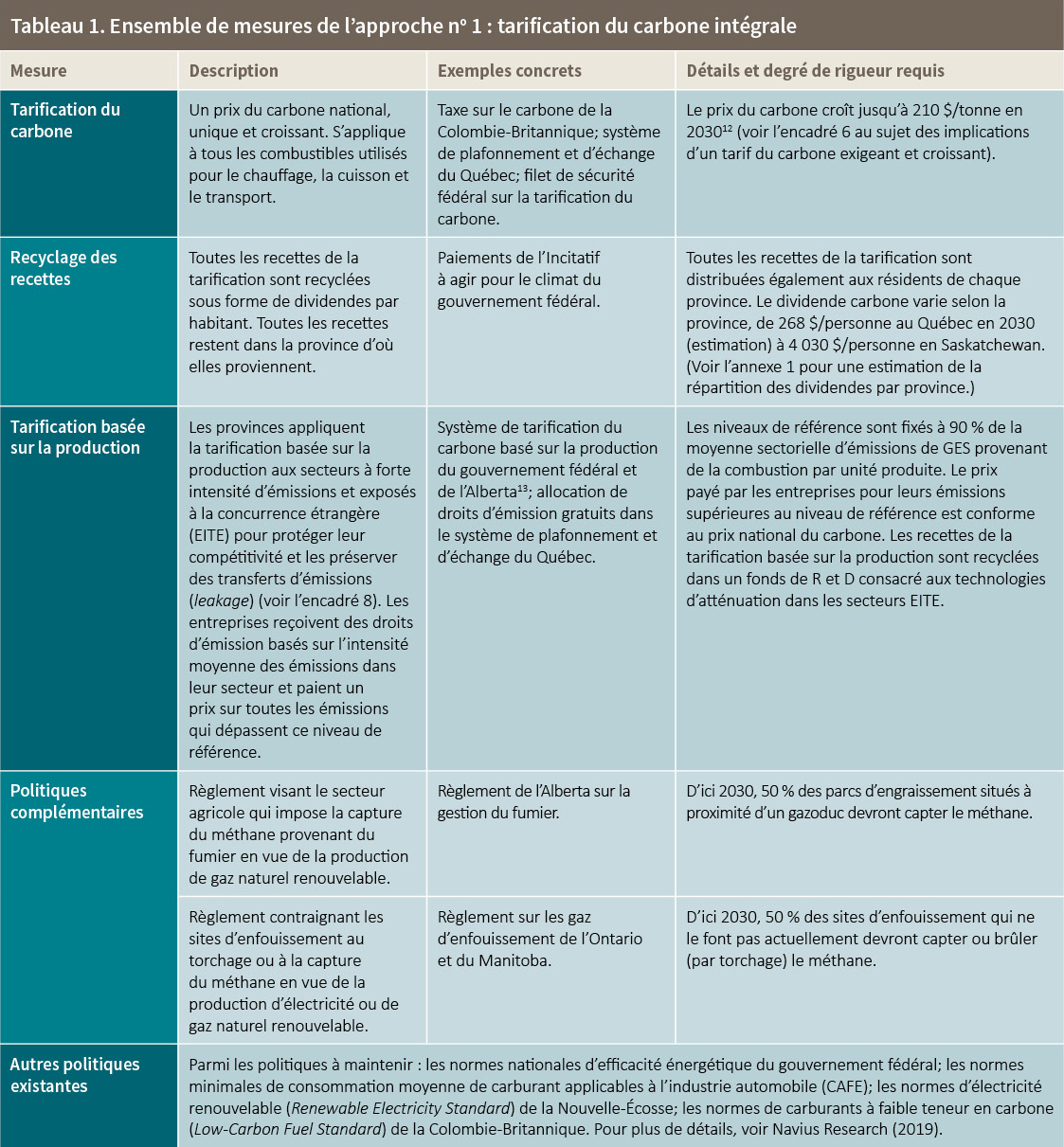

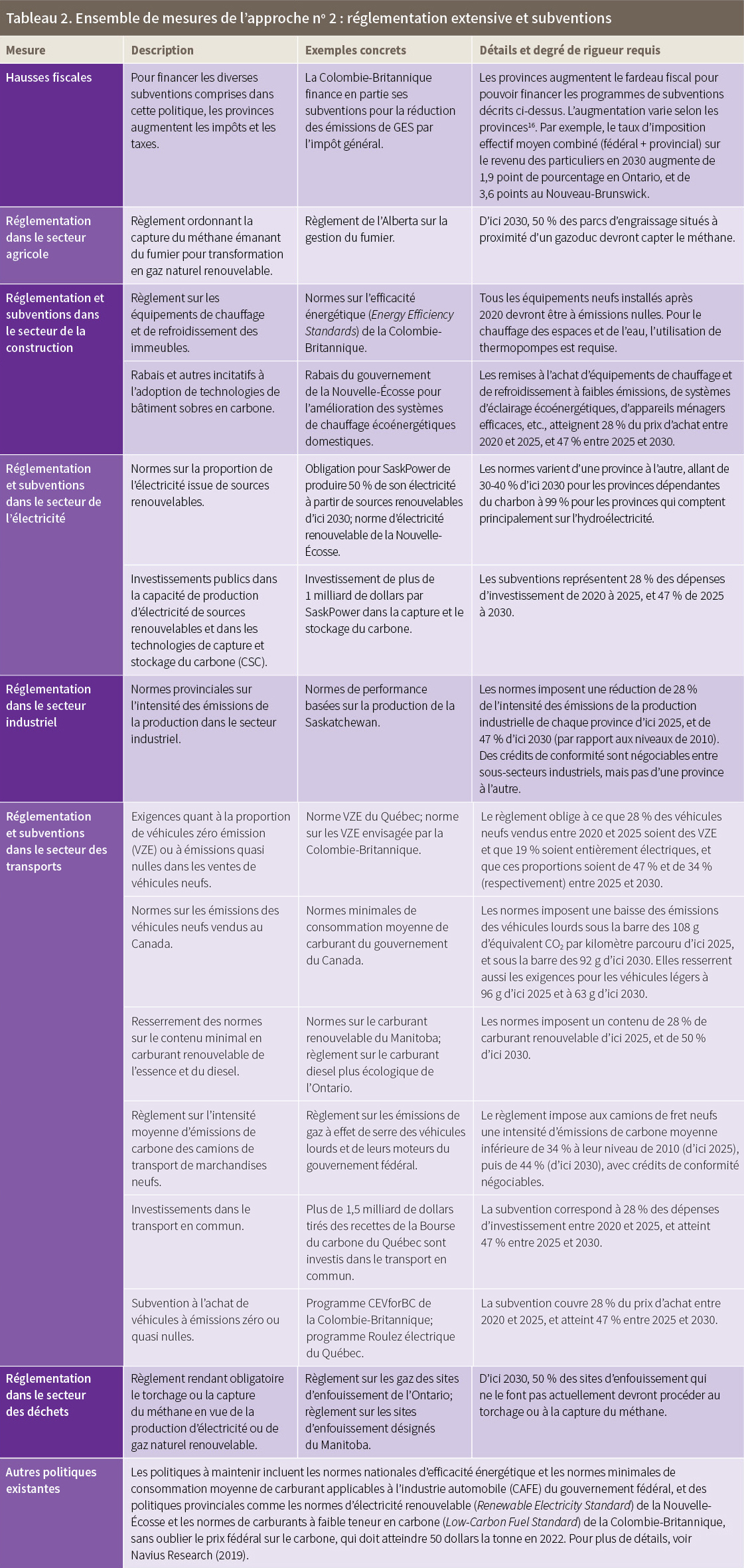

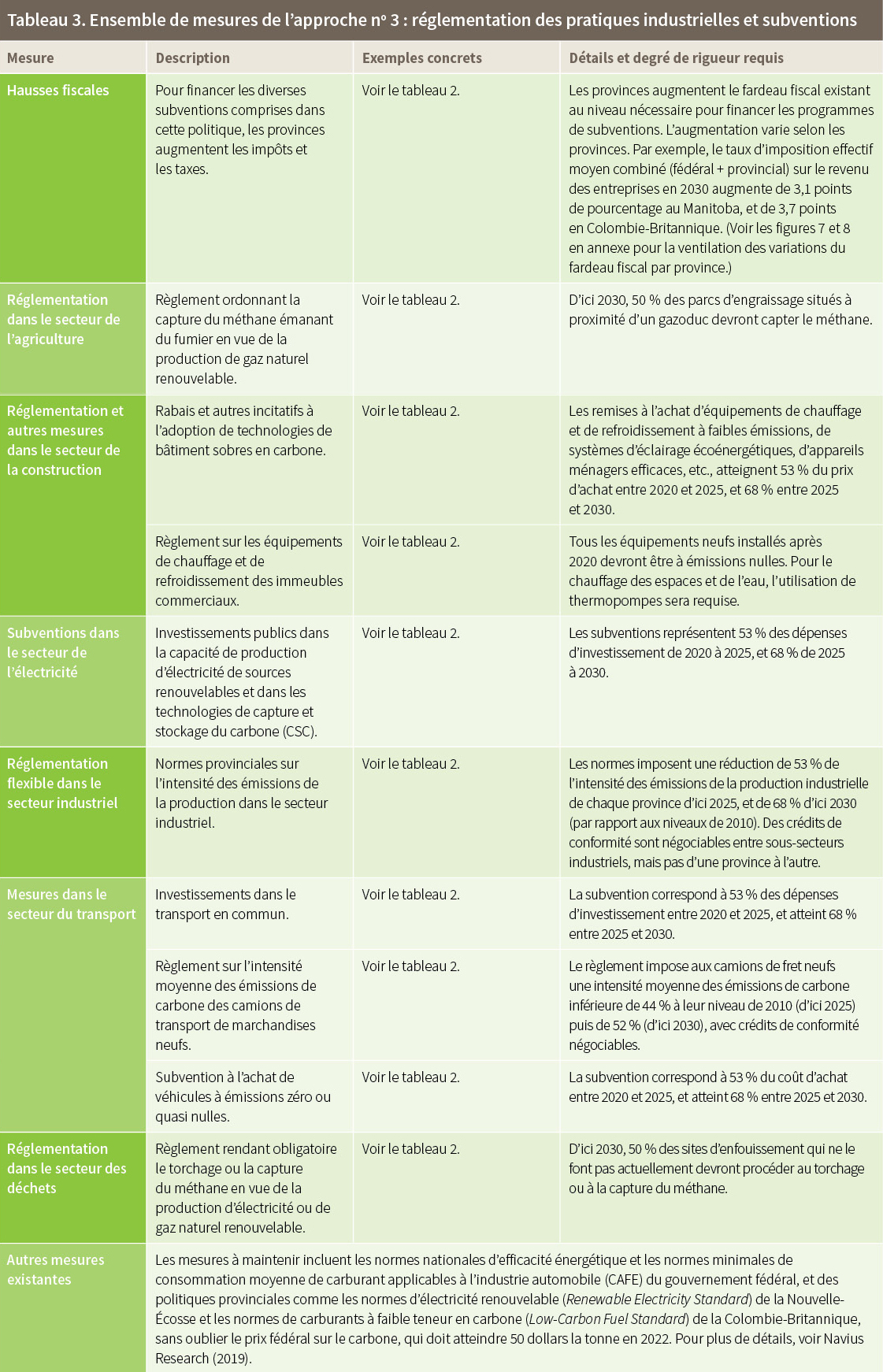

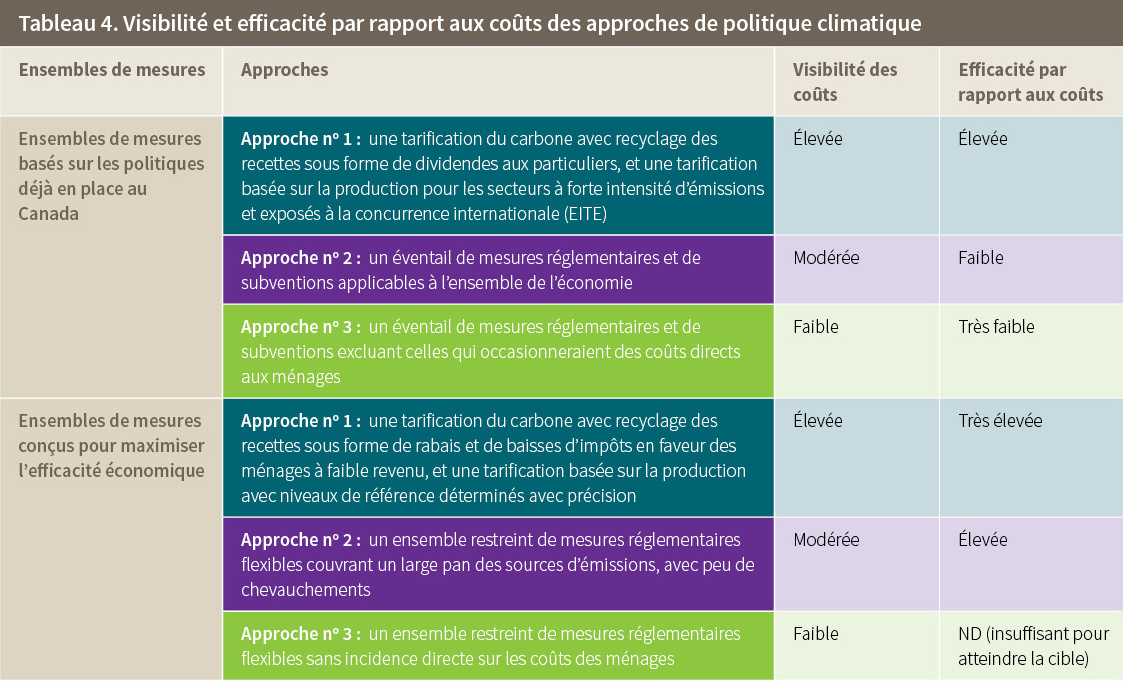

Tableaux

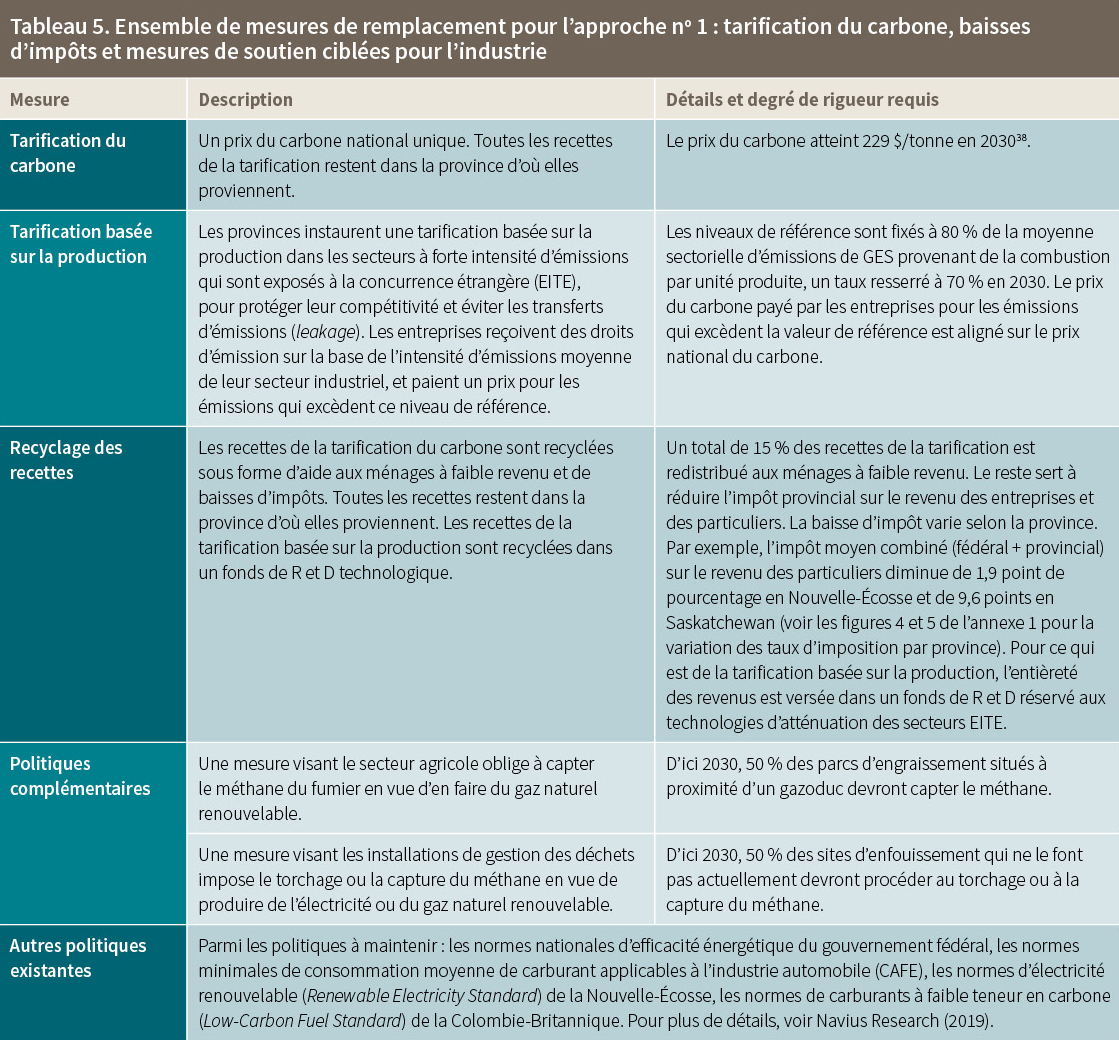

d’impôts et mesures de soutien ciblées pour l’industrie

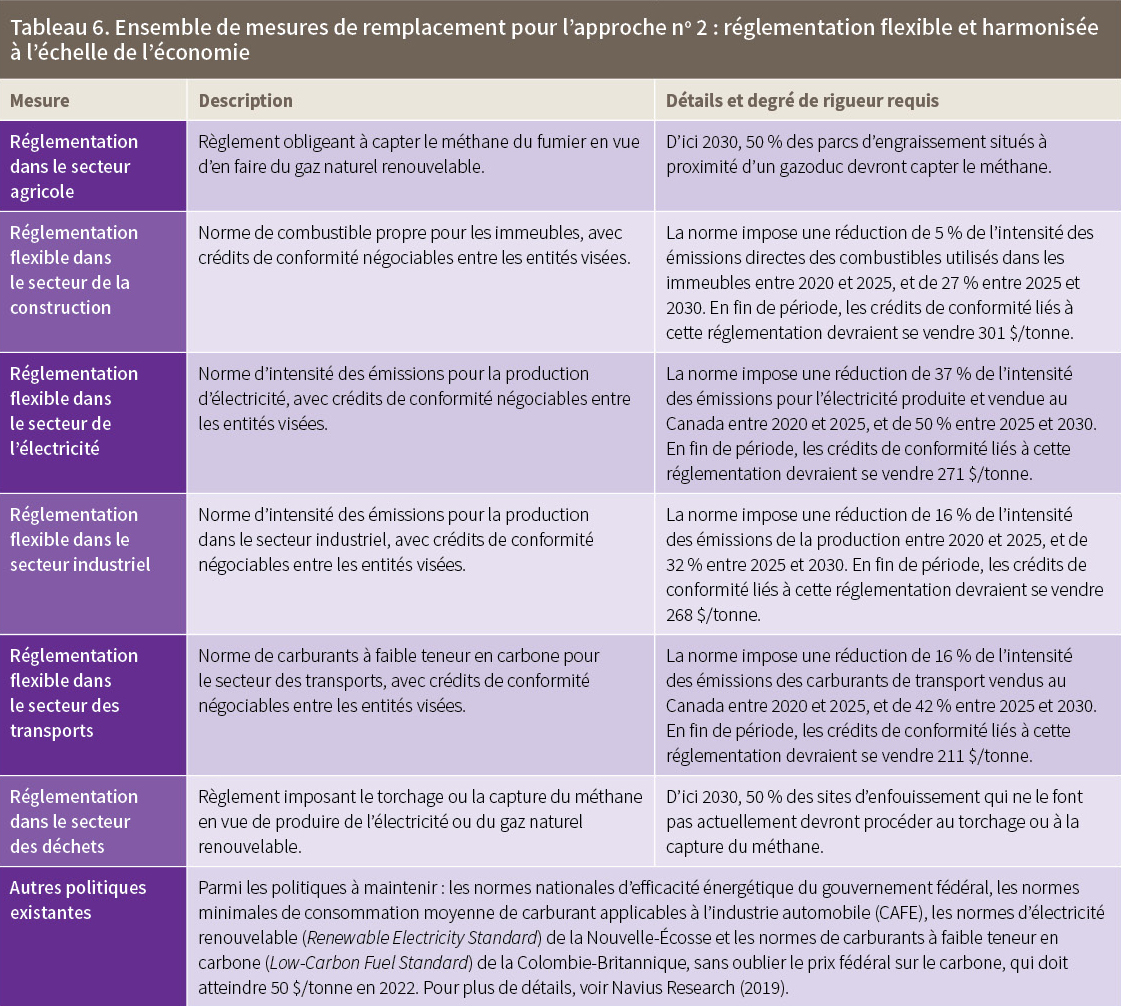

à l’échelle de l’économie